CO2

Cosa sono CO2 di Scope 1, 2 e 3?

.avif)

%20(1).avif)

Cosa sono CO2 di Scope 1, 2 e 3?

Qui rispondiamo a tutte le vostre domande importanti relative alle emissioni:

- Cosa sono le emissioni di Scope 1, 2 e 3? Cosa sono le emissioni dirette e indirette?

- Emissioni (dirette) di Scope 1

- Emissioni (indirette) di Scope 2

- Emissioni (indirette) di Scope 3

Cosa sono le emissioni di Scope 1, 2 e 3? Cosa sono le emissioni dirette e indirette?

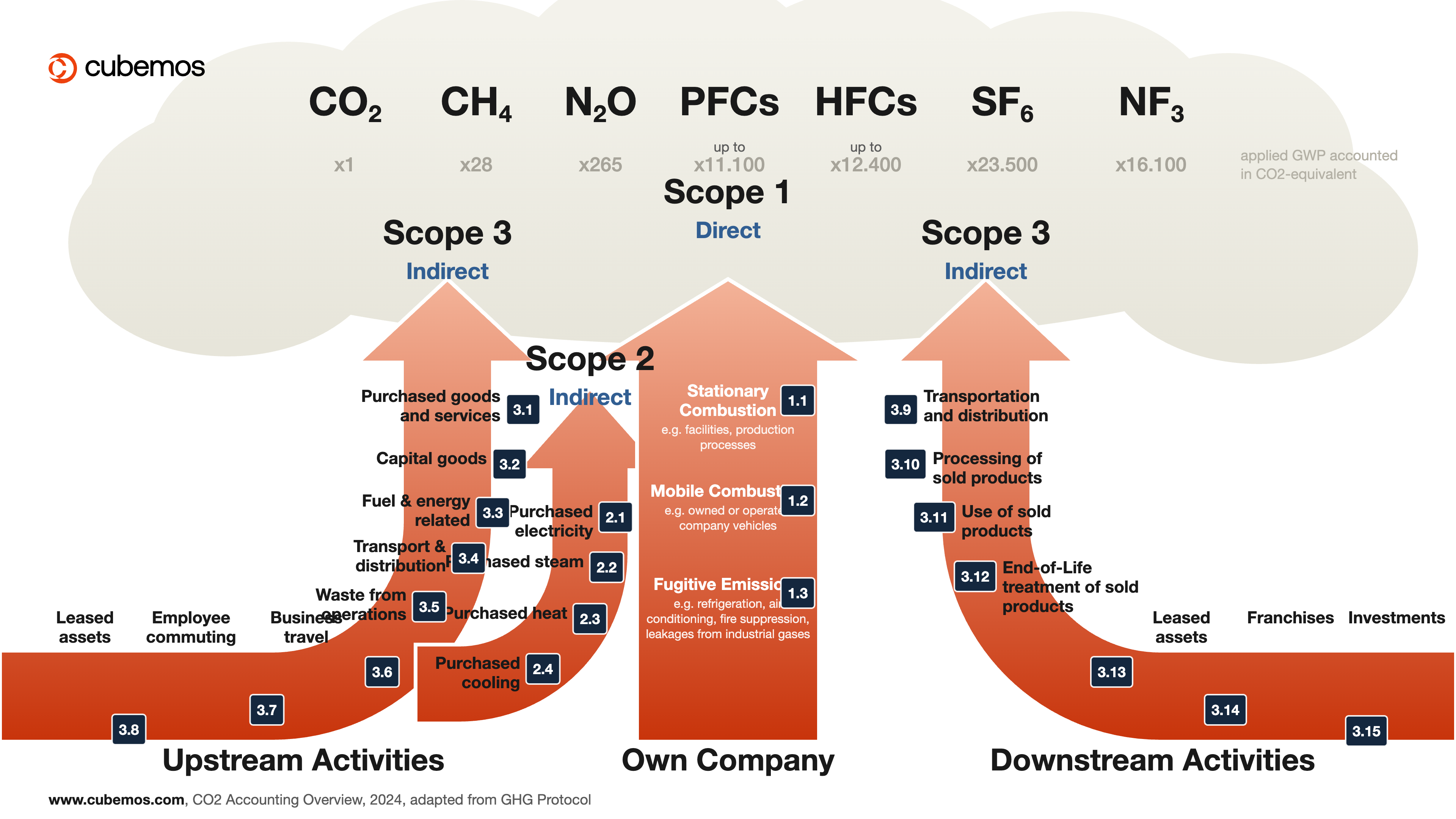

Lo standard aziendale del GHG Protocol definisce tre tipi di emissioni di gas serra, come illustrato nella seguente infografica:

- Ambito 1 (emissioni dirette): le fonti di emissione sono di proprietà o sotto il controllo dell'azienda che redige il rapporto.

- Scope 2 e Scope 3 (emissioni indirette): le fonti di emissione sono di proprietà o sotto il controllo di un’altra società, ma derivano dalle attività della società che redige il bilancio. Lo Scope 2 riguarda l’energia acquistata, mentre lo Scope 3 comprende tutte le altre emissioni indirette.

Le aziende che utilizzano il GHG Protocol sono tenute a rendicontare le emissioni di Scope 1 e 2. La rendicontazione delle emissioni di Scope 3 è facoltativa, ma raccomandata, soprattutto perché le emissioni di Scope 3 possono rappresentare oltre il 90% delle emissioni totali di un’azienda. Ad esempio, le emissioni di Scope 3 rappresentano quasi il 100% delle emissioni di Apple.

Emissioni di Scope 1

Le emissioni di Scope 1 sono emissioni dirette provenienti da fonti di proprietà o sotto il controllo dell'azienda che redige il rapporto. Ne sono un esempio i combustibili fossili bruciati in loco o nella flotta di veicoli dell'azienda. Le emissioni di Scope 1 si suddividono in quattro categorie:

- Fonti fisse: emissioni derivanti dalla combustione di combustibili in un impianto destinato alla produzione di energia elettrica, calore o vapore (ad esempio, caldaie, turbine, forni, inceneritori, ecc.). Tutti i combustibili che generano emissioni di gas a effetto serra devono essere inclusi nello Scope 1.

- Processi industriali: emissioni rilasciate durante la produzione o la lavorazione di materiali o sostanze chimiche quali cemento, alluminio, ammoniaca, trattamento dei rifiuti, ecc.

- Veicoli: emissioni derivanti dalla combustione di combustibili in fonti mobili di proprietà o sotto il controllo dell'azienda (ad esempio, autocarri, navi, autovetture, aeromobili, macchinari mobili, ecc.). Si noti che i veicoli elettrici possono rientrare nelle emissioni di Scope 2.

- Fugitive: rilascio, intenzionale o accidentale, di gas a effetto serra durante il ciclo di vita operativo degli impianti (ad esempio, emissioni di idrofluorocarburi provenienti da impianti di refrigerazione e condizionamento dell’aria, perdite da giunti/guarnizioni, emissioni di metano provenienti da miniere di carbone e sistemi di sfiato, sistemi antincendio, perdite di metano durante il trasporto di gas naturale, ecc.)

Il GHG Protocol mette a disposizione delle aziende strumenti di calcolo e corsi di formazione online per calcolare le emissioni utilizzando lo standard aziendale.

Emissioni di Scope 2

Le emissioni di Scope 2 sono emissioni indirette derivanti dal consumo di energia acquistata, come elettricità, riscaldamento o raffreddamento. Sono incluse anche le energie acquistate per le attività aziendali o per il funzionamento della propria flotta di veicoli. Lo Scope 2 è considerato indiretto perché le emissioni derivano dal consumo energetico dell’azienda che redige il bilancio, ma vengono rilasciate al di fuori delle strutture sotto il suo controllo. La contabilizzazione delle emissioni di Scope 2 è importante perché quasi il 40% delle emissioni globali di gas serra è attribuibile alla produzione di energia e metà di questa energia è consumata dalle aziende. L’energia acquistata offre inoltre alle aziende le maggiori opportunità di risparmio. Tra gli esempi figurano l’attuazione di misure di efficienza energetica, la partecipazione ai mercati dell’energia elettrica verde o l’installazione di impianti di cogenerazione in loco.

Esistono due metodi per calcolare lo Scope 2: un approccio basato sul mercato e uno basato sulla localizzazione. Essi rappresentano modi diversi di “attribuire” le emissioni di gas serra derivanti dalla produzione di energia agli utenti finali di una rete specifica. L’approccio basato sul mercato riflette le emissioni di un fornitore specifico di energia elettrica o di un singolo prodotto elettrico scelto dall’azienda che redige il rapporto. L’approccio basato sulla localizzazione riflette l’intensità media delle emissioni delle reti in cui avviene il consumo di energia elettrica.

Il GHG Protocol offre linee guida complete e corsi di formazione online per consentire alle aziende di calcolare le emissioni di Scope 2 utilizzando entrambi gli approcci.

Emissioni di Scope 3

Le emissioni di Scope 3 sono le restanti emissioni indirette derivanti dalle attività di un'azienda non correlate all'energia acquistata. Tra gli esempi figurano la produzione di materiali acquistati, i viaggi di lavoro, la distribuzione dei prodotti e il trattamento a fine vita. Esistono 15 categorie di emissioni di Scope 3, suddivise in attività a monte e a valle:

Categorie Scope 3: Attività a monte n. 1-8

Si tratta di emissioni indirette di gas a effetto serra associate a beni e servizi acquistati o acquisiti, che si verificano fino al momento della ricezione da parte dell'azienda dichiarante.

Categorie Scope 3: Attività a valle n. 9-15

Si tratta di emissioni indirette di gas a effetto serra associate a beni e servizi venduti, che si verificano dopo che questi sono stati venduti dalla società dichiarante e/o dopo che il controllo è stato trasferito dalla società dichiarante a un’altra entità.

Panoramica delle categorie di Scope 3

- I beni e i servizi acquistati comprendono le emissioni a monte relative a tali beni e servizi. Ciò include l’estrazione, la produzione e il trasporto dei beni e dei servizi acquisiti dalla società dichiarante nell’anno di riferimento che non sono inclusi in altre categorie a monte.

- I beni strumentali, talvolta denominati beni d’investimento, sono prodotti finali di lunga durata utilizzati dall’azienda per fabbricare o fornire un prodotto o un servizio. Ne sono esempi gli impianti, i macchinari, gli edifici, le strutture e i veicoli. Questa categoria comprende tutte le emissioni a monte derivanti dall’estrazione, dalla produzione e dal trasporto dei beni strumentali acquisiti dall’azienda dichiarante nell’anno di riferimento. Si noti che le emissioni derivanti dall’utilizzo dei beni strumentali sono contabilizzate nell’ambito dello Scope 1 (per il consumo di combustibile) o dello Scope 2 (per il consumo di energia elettrica).

- Attività legate ai combustibili e all'energia non incluse nell'ambito 1 o 2. Ciò comprende le emissioni a monte derivanti dai combustibili e dall'energia elettrica acquistati dalla società che redige il rapporto. Ne sono esempi l'estrazione del carbone, la raffinazione dei combustibili, l'estrazione e la distribuzione del gas naturale, ecc.

- Trasporto e distribuzione a monte dei prodotti acquistati dalla società dichiarante presso fornitori a monte nell'anno di riferimento. Sono incluse le emissioni derivanti dal trasporto dei prodotti acquistati via aerea, ferroviaria, stradale e marittima, nonché dai servizi di trasporto e distribuzione forniti da terzi e dallo stoccaggio dei prodotti acquistati.

- I rifiuti generati nell'ambito delle attività operative comprendono le emissioni derivanti dallo smaltimento e dal trattamento dei rifiuti provenienti dalle attività proprie o controllate dalla società oggetto della rendicontazione nell'anno di riferimento, effettuati da terzi. Ne sono esempi lo smaltimento in discarica, le acque reflue, l'incenerimento, il compostaggio, ecc.

- I viaggi d'affari comprendono le emissioni generate dai dipendenti che viaggiano per motivi di lavoro a bordo di veicoli di proprietà o gestiti da terzi. Ne sono un esempio i viaggi in aereo, in treno, in autobus, con auto a noleggio, ecc.

- Il pendolarismo dei dipendenti comprende le emissioni generate dagli spostamenti dei dipendenti tra la propria abitazione e il luogo di lavoro. Ne sono un esempio gli spostamenti in auto, autobus, treno, aereo, metropolitana, ecc. Le aziende possono includere in questa categoria anche le emissioni generate dagli spostamenti dei dipendenti che si recano sul luogo di lavoro per svolgere attività di telelavoro.

- Le emissioni relative alle attività in leasing a monte comprendono le emissioni provenienti dalle attività operative date in leasing dalla società dichiarante nell’anno di riferimento che non sono già incluse negli inventari di Scope 1 o 2. In questo caso, la società dichiarante è il locatario.

- Trasporto e distribuzione a valle dei prodotti venduti tramite mezzi di trasporto e strutture non di proprietà né sotto il controllo della società che redige il bilancio nell’esercizio di riferimento. Ciò comprende le emissioni a valle derivanti dal trasporto dei prodotti venduti per via aerea, ferroviaria, stradale e marittima, nonché dai servizi di trasporto e distribuzione forniti da terzi e dallo stoccaggio dei prodotti venduti.

- Per “lavorazione dei prodotti venduti” si intendono le emissioni che si verificano durante la lavorazione dei prodotti intermedi nell’anno di riferimento. I prodotti intermedi sono precursori dei prodotti finali o dei servizi che richiedono un’ulteriore lavorazione prima di poter essere utilizzati dal consumatore finale. Un esempio potrebbe essere il motore di un’automobile. Le emissioni di Scope 3 dell’azienda dichiarante includono in questo caso le emissioni di Scope 1 e 2 dei partner a valle della catena del valore, come ad esempio il costruttore automobilistico.

- L'utilizzo dei prodotti venduti comprende le emissioni derivanti dall'uso di beni e servizi venduti dalla società dichiarante nell'anno di riferimento. Le emissioni di Scope 3 della società dichiarante in questo caso includono le emissioni di Scope 1 e 2 degli utenti finali. Esistono due tipi di emissioni nella fase di utilizzo: dirette e indirette. Le emissioni dirette nella fase di utilizzo comprendono i prodotti che consumano direttamente energia (ad es. automobili, centri dati) e combustibili (ad es. gas naturale, carbone), nonché i prodotti che contengono o rilasciano gas a effetto serra durante l’utilizzo (ad es. unità di refrigerazione, fertilizzanti). Le emissioni indirette della fase di utilizzo comprendono i prodotti che consumano indirettamente energia durante l’uso (ad es. indumenti che devono essere lavati e asciugati, alimenti che devono essere refrigerati). Le società che redigono il rapporto devono riportare le emissioni dirette della fase di utilizzo, mentre quelle indirette sono facoltative.

- Il trattamento a fine vita dei prodotti venduti comprende le emissioni totali previste derivanti dallo smaltimento dei rifiuti e dal trattamento a fine vita dei prodotti venduti dalla società dichiarante nell’anno di riferimento. Tra gli esempi figurano la messa in discarica, l’incenerimento, il riciclaggio, ecc. Se il prodotto venduto è un prodotto intermedio, la società dichiarante deve tenere conto delle emissioni derivanti dal trattamento a fine vita del prodotto intermedio, non di quello finale.

- Le emissioni relative alle attività in leasing a valle comprendono le emissioni provenienti da attività operative di proprietà della società dichiarante e concesse in leasing ad altre entità nell’anno di riferimento, che non sono già incluse negli inventari di Scope 1 o 2. In questo caso, la società dichiarante è il locatore.

- Le concessioni in franchising comprendono le emissioni derivanti dalla gestione delle concessioni in franchising che non rientrano negli ambiti 1 o 2 per la società oggetto della rendicontazione.

- Gli investimenti comprendono le emissioni associate agli investimenti della società oggetto della rendicontazione che non rientrano negli ambiti 1 o 2 per tale società. Questa categoria si applica principalmente a investitori, banche e altri istituti finanziari.

Il GHG Protocol offre alle aziende una guida completa e corsi di formazione online sul calcolo delle emissioni di Scope 3.

.avif)